Congreso Universidad, septiembre-diciembre 2025; 11(6), e71

Presentado en el XIII Taller sobre "Financiación de la Educación Superior"

Artículo de revisión

Procedimiento para la gestión de los activos fijos intangibles visibles en una universidad

Procedure for the management of visible intangible fixed assets in a university

Gladys Mesa Palacios1  0009-0008-6149-707X

0009-0008-6149-707X  gladyse@tesla.cujae.edu.cu

gladyse@tesla.cujae.edu.cu

Rolando Serra Toledo1 0000-0002-4008-1947 serra@electrica.cujae.edu.cu

Sonia Fleitas Triana1 0000-0002-2093-464X sfleitas@ind.cujae.edu.cu

Daniel Alfonso Robaina1 0000-0002-2741-5885 dalfonso@ind.cujae.edu.cu

1 Universidad Tecnológica de La Habana "José Antonio Echeverría". La Habana, Cuba.

Recibido: 20/8/2025

Aceptado: 27/10/2025

RESUMEN

El establecimiento de políticas para el desarrollo, la gestión y el control de los activos fijos

intangibles es un tema de gran importancia y actualidad no solo para las empresas, sino también para

las instituciones de investigación y de educación superior. En la actualidad, no existe en

las universidades cubanas una concepción integral para el trabajo con los activos fijos intangibles

y su gestión y control son insuficientes e inefectivos. El trabajo presenta la fundamentación

y estructuración de un procedimiento para el perfeccionamiento del proceso de gestión de

los activos fijos intangibles visibles o identificables en la Universidad Tecnológica de La Habana

José Antonio Echeverría, Cujae, como contribución a su desarrollo estratégico y al incremento de

la eficiencia y competitividad como requiere el desarrollo económico y social, con posibilidades

de generalización a otras universidades del país.

Palabras clave: gestión; activos intangibles; universidad.

ABSTRACT

The establishment of policies for the development, management, and control of intangible

assets is an issue of great importance, and not only for businesses but also for the institutions

of research and higher education. At present, there does not exist in Cuban universities a

holistic conception for the work with the intangibles, and their management and control is

insufficient and ineffective. The paper presents the foundations and structuring of a procedure for

improving the process of management of fixed assets, intangible, visible or identifiable, on

Technological University of Habana José Antonio Echeverría, Cujae, as a contribution to their

strategic development and increasing the efficiency and competitiveness as required for economic

and social development, with possibilities of generalization to other universities in the country.

Keywords: management; intangible assets; university.

INTRODUCCIÓN

El establecimiento de políticas para el desarrollo, la gestión y el control de los activos fijos

intangibles es un tema muy actual e importante no solo para las empresas, sino también para las

instituciones de investigación y de educación superior. En las universidades se da el contexto adecuado en

el cual se aplican dos conceptos muy relacionados entre sí: la gestión del conocimiento y la

gestión de intangibles.

Consideramos para este trabajo como más apropiada la definición de activos fijos intangibles

que aparece en la Norma Cubana de Contabilidad No. 8: "Los Activos Fijos Intangibles o

inmateriales son aquellos activos no cuantificables físicamente, ya que carecen de materialidad o

sustancia corpórea, pero que producen o pueden producir un beneficio económico a la entidad en

períodos futuros. Implican un derecho o privilegio que posibilita reducir los costos o mejorar la calidad

de los servicios o productos, y solo son visibles en el instrumento legal que justifica el derecho a

su usufructo; entre ellos se encuentran algunos como: Patentes, Derechos (de Autor, de

Superficie, entre otros), Propiedad Intelectual, Marcas, Concesiones, Franquicias, Innovaciones

Tecnológicas, Arrendamiento Financiero con Opción de Compra, Software, y otros".

Un activo se considera intangible cuando:

- Es separable, es decir, se puede separar del resto de la entidad para su venta,

traspaso, intercambio, alquiler, ya sea individualmente o conjuntamente con un contrato, un

activo o pasivo con los que guarda relación, o

- Surge de derechos contractuales o legales, sin que sea necesario que estos derechos

sean transferidos o separables de la entidad o de otros derechos u obligaciones.

Existen dos tipos fundamentales de Activos Fijos Intangibles (AFI):

- AFI visibles o identificables sobre los que existe una regulación contable (por

adquisición a terceros o generados internamente).

- AFI ocultos o no identificables, conocidos como capital intelectual, sobre los que no

existe una regulación contable. Incluye el capital humano y el estructural.

Hoy son muchas las investigaciones que se realizan en el mundo (Muñoz et al., 2015;

Briñez, 2016; Axtle & Acosta, 2017; Hussinki et al., 2017; Pedraza, 2018; Redek & Bavdaž, 2019;

Alfonso et al., 2019; Linda & Fitria, 2019) y en las diferentes ramas de la economía nacional (Borrás

& Campos, 2015; Abat et al., 2016; García et

al., 2017; Budovich & Nadtochiy, 2019;

Durango, 2019), con vistas a introducir, medir y gestionar los intangibles, pero dirigidas al capital

intelectual. Existen bastante pocas publicaciones en el mundo y en Cuba que abordan la gestión de

los Activos Fijos Intangibles Visibles o Identificables (AFIV).

A continuación, en la tabla 1 presentamos de manera resumida los principales reportes

de investigaciones realizadas y sus limitaciones sobre la gestión de los Activos Fijos

Intangibles Visibles o Identificables (AFIV).

Tabla 1. Resumen de las investigaciones fundamentales relacionadas con activos

fijos intangibles visibles o identificables y sus principales limitaciones

Investigación |

Limitación fundamental |

ZUBIAURRE ARTOLA, M. A. (1998): Evolución del reconocimiento contable de los activos intangibles. Tesis Doctoral, Universidad del País Vasco. |

Solo elementos contables |

GARCÍA ARRIETA, M. (2001): La información contable de los activos intangibles. Tesis Doctoral, Universidad San Pablo Ceu. Madrid. |

Solo elementos contables |

FERNÁNDEZ, PABLO (2007): Valoración de marcas e intangibles, Documento de Investigación, Universidad de Navarra. |

Solo valoración de marcas |

OCHOA MIGUEL ANTONIO (2008): Identificación y explotación de intangibles. Tesis de Maestría, UNAM, México. |

Muy poco de intangibles visibles, se aborda de forma general |

ZALDÍVAR, ANTONIO (2009): Propuesta teórico – metodológica en el desarrollo del proceso de innovación tecnológica desde las invenciones patentadas en el ISPJAE en el periodo 1977-2007. Tesis de doctorado. Instituto Superior Politécnico José Antonio Echeverría, Cuba. |

Solo patentes |

CAMARA, A. (2010): Apuntes sobre los activos intangibles. Monografía: Universidad de Matanzas Camilo Cienfuegos, Facultad de Industrial. |

Muy general |

RAMÍREZ CÓRCOLES, Y. (2010): ¿Es posible un reconocimiento contable de los intangibles? Revista de Contabilidad y Tributación, Nº 328, pp. 125-146. |

Solo elementos contables |

MARRERO, A. (2016): Capitalización del software como un activo intangible. Monografía |

Solo software |

HINCAPIÉ, J. P. (2017): Elementos ontológicos, epistemológicos y metodológicos para la construcción de un marco teórico de estudio de los activos intangibles. Cuadernos de Contabilidad, 18(45), 86-109. |

Solo elementos contables |

SUÁREZ, E., NAZCO, B., SARDUY, A. (2018): Procedimiento contable para valorar y reconocer activos intangibles de propiedad intelectual en empresas estatales cubanas, Cofín Habana. 12, 1. 147-163. |

Solo elementos contables |

DESARROLLO

Caracterización de la gestión de los activos fijos intangibles visibles en la

Universidad Tecnológica de La Habana José Antonio Echeverría

a) Diagnóstico estratégico del proceso de gestión de los activos fijos visibles o identificables en

la Cujae

Sé realizó un análisis interno y externo que permitió elaborar la matriz DAFO.

La investigación realizada para el diagnóstico incluyó los siguientes elementos para la

realización del análisis interno:

- Análisis de los expedientes de los 8 AFI visibles que se controlan actualmente por

el Departamento de Control de Inventarios.

- Análisis del control de AFI visibles en el Sistema de Contabilidad de ASSETS.

- Informes anuales de CETA sobre su gestión económica.

- Sistema de gestión de proyectos de investigación de la VRIP.

- Informes anuales de balance de investigación y posgrado.

- Proyecto estratégico de la Cujae.

Análisis interno

Debilidades

- No existen indicaciones precisas en la Universidad para la gestión de los Activos

Fijos Intangibles.

- Gran desconocimiento en los directivos, técnicos y profesores e investigadores sobre

la gestión de los AFI.

- El estado actual del control de los AFI visibles es muy deficiente (solo 8 software

registrados y con expedientes incompletos).

- El CETA prácticamente no comercializa AFI visibles.

- Alrededor del 80% de los proyectos de investigación de la universidad no terminan en

la obtención de AFI visibles.

- Muchas de las instalaciones experimentales y el equipamiento utilizado en la

investigación y la innovación tecnológica están obsoletos.

- No existen relaciones de trabajo entre la VRIP y la VRE para la gestión de los AFI

visibles (la VRIP controla en su sistema de registros primarios los AFI y la VRE debe realizar

la actividad contable para su posterior comercialización).

- Envejecimiento e inestabilidad del claustro de profesores (se requeriría una

capacitación constante del claustro para la gestión de los AFI).

Fortalezas

- Los resultados de las investigaciones en la

universidad en ascenso en los últimos

años (relacionado con la producción de los AFI visibles).

- Desarrollo, implementación y funcionamiento estable de un sistema de control de

los registros primarios en la Universidad (garantiza desde la VRIP un control inicial de los

AFI visibles).

- Existencia de un CETA como interfaz de la Universidad con las empresas (pudiera

potenciar la comercialización de los AFI visibles).

- En el Proyecto Estratégico de la Cujae 2015, existen algunos elementos

relacionados indirectamente con la gestión de los AFI.

- Existencia de una estructura económica en las facultades con un vicedecano para

esta actividad.

Análisis externo

Amenazas

- El Mes no tiene una estrategia completamente definida para la gestión de los AFI en

las universidades del país.

- Los objetivos de trabajo del MES no incluyen ni explícita ni implícitamente la gestión

de los AFI.

- No existencia de un modelo específico de control de AFI en el Sistema de Contabilidad

de ASSETS (se utiliza el mismo modelo de control de AFT para los AFI, lo que

introduce errores).

- Las instituciones que controlan los AFI visibles, como la OCPI y CENDA, no incluyen

entre los elementos solicitados el análisis de costo ni la definición del tiempo de vida

(elementos necesarios para el control efectivo de los AFI).

- Poca demanda a la universidad de obtención de AFI visibles para su comercialización.

- Las auditorías externas que se realizan a la universidad no incluyen la revisión del

control de los AFI visibles.

Oportunidades

- Los Lineamientos No. 33 y 132 de la Política Económica y Social del Partido y la

Revolución están relacionados con la necesidad de la gestión de los AFI.

- Existen indicaciones de las máximas autoridades del país para desarrollar nuevos

productos comercializables como resultado del desarrollo científico y como contribución a su

desarrollo económico.

- Existen indicaciones del MES de desarrollar en las universidades productos de la ciencia

y la técnica para su comercialización.

- Existen importantes procesos en desarrollo en el país, como el

perfeccionamiento empresarial, el perfeccionamiento de las unidades de investigación científica e

innovación tecnológica y de la informatización de la sociedad cubana.

- Existe una tendencia en las principales universidades de

Iberoamérica y del mundo de priorizar la gestión de los AFI y en particular de los AFI visibles para su comercialización.

En los últimos cinco años, se han obtenido como resultado de las investigaciones

desarrolladas en nuestra universidad los siguientes AFI visibles que aparecen controlados en el Sistema

de Registros Primarios de la VRIP, como se muestra en la tabla (Tabla 2).

Tabla 2. AFI visibles controlados en el sistema de registros primarios de la VRIP

Tipos de AFI visibles |

Cantidad |

Libros |

315 |

Monografías |

235 |

Software |

85 |

Patentes |

9 |

Total |

644 |

La Cujae solo tiene controlados 8 AFI visibles en el sistema ASSETS de contabilidad

que corresponden a una fecha anterior a los 5 años que se muestran anteriormente y son

todos software, por lo que se puede apreciar el gran potencial de AFI visibles no controlados, lo

que, unido a las fortalezas y oportunidades identificadas, a pesar de las amenazas

analizadas, indica que es factible proponerse desarrollar una metodología para la gestión de los AFI

en nuestra universidad que logre modificar la situación actual.

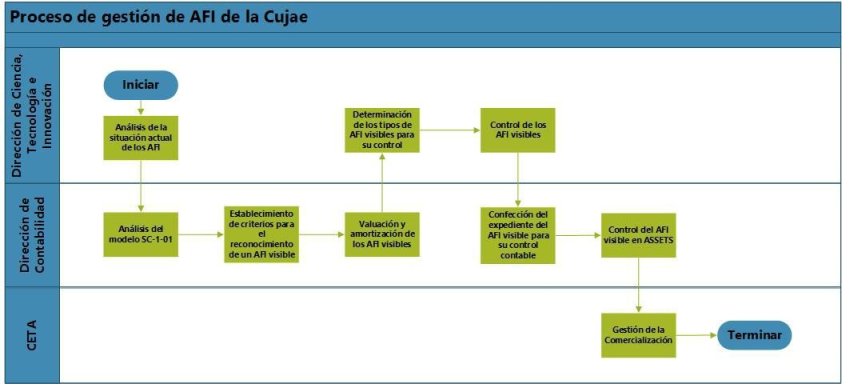

b) Procedimiento para la gestión de los activos fijos intangibles visibles en

una universidad. Aplicación parcial en la Universidad Tecnológica de La Habana José Antonio Echeverría

Elementos principales por etapas para la implementación del procedimiento de control de

los Activos Fijos Intangibles (AFI) visibles o identificables en la Cujae (Mesa et al., 2018).

Etapa 1

- Análisis de la situación actual de los AFI visibles controlados por contabilidad de la VRE

y de su documentación (Son 8 software con expedientes muy incompletos) (Definir

su permanencia).

- Análisis de las principales dificultades del Modelo SC-1-01 de ASSETS de Activos

Fijos Tangibles (AFT), utilizado también para el control de los AFI visibles (Diseño de un

nuevo modelo contable de ASSETS para el control de los AFI visibles).

Etapa 2

- Establecimiento de los criterios generales para el reconocimiento de un AFI visible:

- Se ha tenido que pagar algún costo de adquisición o desarrollo para obtenerlos.

- Es probable que se obtengan beneficios económicos futuros atribuibles al mismo.

- El costo del mismo puede ser medido con fiabilidad.

- Establecimiento de las consideraciones generales para la realización de los procesos

de valuación y amortización de los AFI visibles, así como para la determinación del costo

de los mismos.

Etapa 3

- Determinación de los tipos de AFI visibles que serán considerados para su control:

- Propiedad intelectual: patentes y marcas.

- Programas computacionales: software y multimedias

- Derechos intelectuales: Derechos de autor: libros y monografías.

- Control de los AFI visibles generados internamente en el Sistema de Registros

Primarios (Códice) de la VRIP.

- Confección de los expedientes de los AFI visibles que sean seleccionados para su

control contable.

- Control de los AFI visibles en el sistema de control contable ASSETS.

Etapa 4

- Gestión de comercialización por CETA.

A continuación, en la figura 1 se muestra un esquema del proceso diseñado para la gestión de

los AFI en nuestra universidad:

Figura 1. Esquema del proceso de gestión de los AFI en nuestra universidad

c) Aplicación parcial del procedimiento de gestión de los AFI visibles o identificables en la Cujae

El procedimiento completo propuesto, así como su implementación parcial, se puede

encontrar en (Mesa, 2020).

Las dos primeras etapas del procedimiento presentado ya han sido implementadas,

cumpliéndose las tareas definidas en las mismas.

Con relación a la etapa 3, se han realizado las siguientes tareas:

- Determinación de los tipos de AFI visibles que serán considerados para su control:

- Control de los AFI visibles generados internamente en el Sistema de Registros

Primarios (Códice) de la VRIP.

- Confección de los expedientes de los AFI visibles que sean seleccionados para su

control contable. En esta tarea se implementó hasta ahora lo relacionado con el control del

software que se explicará posteriormente.

Con relación a la última etapa

4 relacionada con la gestión de comercialización

por CETA de los AFIV, se realizó la confección de la carpeta de patentes de la universidad como un

paso imprescindible para su posterior gestión de comercialización.

La carpeta de patentes (Figura 2) se confeccionó sobre la base de la búsqueda de las

patentes reconocidas internacionalmente para el Instituto Superior Politécnico José Antonio

Echeverría, Cujae, hoy Universidad Tecnológica de La Habana José Antonio Echeverría, Cujae,

encontrándose el reporte de 79 patentes obtenidas por nuestra universidad en los últimos 44 años (1976-2020).

Figura 2. Portada de la carpeta de patentes de la universidad

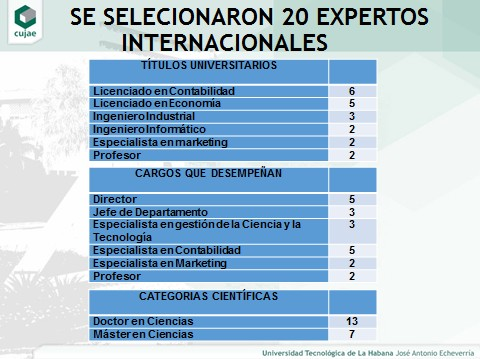

d) Aplicación del método de criterio de expertos como valoración de la factibilidad

del procedimiento propuesto

Se realizó la selección de 20 expertos internacionales con las siguientes características que

se muestran en la figura 3.

Figura 3. Características de los expertos seleccionados

Se aplicó un instrumento para recibir la valoración de los expertos sobre los diferentes

aspectos del procedimiento propuesto con los siguientes resultados:

- El 100% plantea estar fuertemente de acuerdo en que el diseño del

procedimiento propuesto para la gestión de los activos fijos intangibles visibles en una

universidad permitirá perfeccionar el control de los mismos.

- El 90% de los aspectos evaluados del procedimiento propuesto tiene una valoración

de bastante adecuado o adecuado.

CONCLUSIONES

La revisión de la bibliografía internacional evidenció que son muchas las investigaciones que

se realizan en Cuba y en el mundo con vistas a gestionar los intangibles, pero dirigidas en

lo fundamental al capital intelectual y las pocas que abordan los AFIV lo hacen de manera parcial.

Del diagnóstico estratégico realizado sobre la gestión de AFIV en nuestra universidad, se

obtuvo como resultado que es deficiente y con varias insuficiencias fundamentales. Para perfeccionar

la gestión de los AFIV, se diseñó un procedimiento integral que involucra el trabajo coordinado de

la Dirección de Ciencia, Tecnología e Innovación, la Dirección de Contabilidad y CETA.

Se ha realizado la aplicación parcial del procedimiento diseñado que incluye la confección de

la documentación necesaria para el control de los softwares como AFI visibles con la

colaboración de los especialistas calificados para esta tarea y la elaboración de la carpeta de patentes

de nuestra universidad. Se aplicó el método de criterio de expertos como valoración de la

factibilidad del procedimiento propuesto con resultados muy satisfactorios.

REFERENCIAS BIBLIOGRÁFICAS

Abat, A., Frías, R., & García, N. (2016). Hacia un modelo conceptual de intangibles para

instalaciones hoteleras. Retos Turísticos, 15(2), 1-12.

Alfonso, A. A., Pérez Zulueta, M. A., Chiriboga Cisneros, E. F., & Ruiz Murillo, J. R. (2019).

Elementos e indicadores del componente humano para la medición de intangibles en entidades

de servicios. Res Non Verba Revista Científica, 9(1), 163-186.

https://redi.cedia.edu.ec/document/192371

Axtle, M., & Acosta, J. (2017). Medición y gestión del capital intelectual en las instituciones

de educación superior. Dimensión Empresarial, 15(2), 103-115.

https://dialnet.unirioja.es/servlet/articulo?codigo=6090457

Borrás, F., & Campos, L. (2015). Resultados y retos de un estudio sobre valoración

del Capital Intelectual en la Universidad de La Habana. Economía y Desarrollo, 155(2), 133148.

Briñez, M. (2016). Prospectiva del capital intelectual: cuadro de mando integral como

generador de valor empresarial. Ciências sociais, Humanas e

Engenharias, 2 (1), 65-80. https://www.redalyc.org/journal/5727/572761143006/html

Budovich, L., & Nadtochiy, Y. (2019). Teacher intellectual capital. Assessment approaches. Revista Espacios, 40(8), 2-27.

Durango, C. (2019). La gestión del capital intelectual en universidades: una revisión de la

literatura, Rev. Ingeniería, Matemáticas y Ciencias de la

Información, 6(11), 131144. https://dialnet.unirioja.es/servlet/articulo?codigo=7894495

García, J. E. G., Duran, S. E., & Prieto R. (2017). Políticas de gestión de talento humano para

el desarrollo de competencias gerenciales en empresas metalmecánica. FACE: Revista de la Facultad de Ciencias Económicas y

Empresariales, 17(2), 130-141. https://revistas.unipamplona.edu.co/ojs_viceinves/index.php/FACE/article/viewFile/2657

Hussinki, H., Ritala, P., Vanhala, M., & Kianto, A. (2017). Intellectual capital knowledge

managament practices and firm performance. Journal of Intellectual

Capital, 18(4), 904-922. https://doi.org/10.1108/JIC-11-2016-0116

Linda, M., & Fitria, Y. (2019). The effect of intellectual capital on job satisfaction on bank

amployees. Revista de Ciencias Humanas y

Sociales, 35(19), 1244-1265. http://produccioncientificaluz.org/index.php/opcion/article/view/24080

Mesa, G., Serra, R., & Fleitas, S. (2018). Metodología para la gestión de los activos fijos

intangibles visibles en una universidad. Universidad y

Sociedad, 10(4), 161-168. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2218-36202018000400154

Mesa, G. (2020). Procedimiento para la gestión de los activos fijos intangibles visibles en

una universidad. Tesis de Maestría, Cujae, La Habana, 2020.

Muñoz, D., González, L., Aular, J., & Acosta, N. (2015). Estrategias para desarrollar el

capital intelectual en la educación universitaria en Ciencias de la Salud. Revista de la Universidad del Zulia, 6(15), 58-66. https://dialnet.unirioja.es/servlet/articulo?codigo=8809812

Norma Cubana de Contabilidad No. 8 (2018). Activos Fijos

Intangibles. Ministerio de Finanzas y Precios, Cuba.

Pedraza, N. A. (2018). El clima organizacional y su relación con la satisfacción laboral desde

la percepción del capital humano. Revista Lasallista de

Investigación, 15(1), 90101. https://doi.org/10.22507/rli.v15n1a9

Redek, T., & Bavdaž, M. (2019). Measuring the intangibles using survey

data. University of Ljubljana, School of Economics and Business.

Conflicto de intereses

Los autores declaran no tener conflictos de intereses.

Contribución de los autores

Todos los autores revisaron la redacción del manuscrito y aprueban la versión finalmente remitida.

Esta obra está bajo una licencia Creative Commons Reconocimiento-NoComercial 4.0 Internacional